변호사가 본 MBK의 고려아연 경영권 인수

공개매수제도란?

- 공개매수제도는 상장회사의 지배권 취득 등을 목적으로 불특정 다수의 주주로부터 대량의 주식을 매수하는 제도입니다.

자본시장법 제134조에 따라 공개매수자는 공개매수 공고를 하고 공개매수신고서를 금융위원회와 거래소에 제출해야 합니다. 최근 고려아연에 대한 MBK의 공개매수 신청이 이 제도의 실제 적용 사례로 주목받고 있습니다.

공개매수 신청서

- MBK의 공개매수 신청서에는 자본시장법 제134조 제2항에 따라 공개매수자와 그 특별관계자에 관한 사항, 공개매수할 주식의 발행인, 공개매수의 목적, 공개매수할 주식의 종류 및 수, 공개매수 조건, 매수자금의 명세 등이 기재되었습니다. 특히 MBK는 공개매수가격을 660,000원으로, 최소 매수수량을 총 발행주식 수의 6.98%인 1,445,036주로 설정했습니다.

공개매수의 철회

- MBK의 공개매수는 원칙적으로 철회할 수 없습니다.

그러나 자본시장법 제139조 제1항에 따라 대항공개매수가 있는 경우 등 예외적인 상황에서는 철회가 가능합니다.

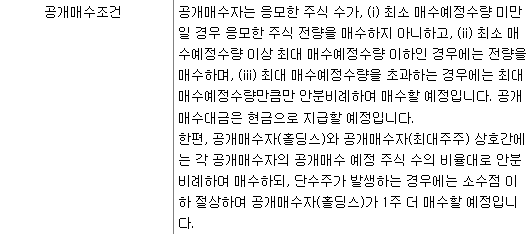

공개매수의 조건

- MBK는 공개매수 조건으로 최소 매수수량을 설정했습니다. 이는 자본시장법 제134조 제2항에 따라 허용되는 조건입니다. 만약 이 조건이 충족되지 않으면 MBK는 공개매수를 진행하지 않을 수 있습니다. 한편, 2023년 하이브는 SM을 인수할 때 이러한 최소 매수수량 조건을 기재하지 않아 카카오엔터가 경영권을 인수하기 위하여 SM 주식을 매집함에 따라 SM 주식가격이 급등하였음에도 하이브는 공개매수신청서에 따라 매수할 수밖에 없었고 결과적으로 하이브의 SM 경영권 인수가 실패로 돌아감에 따라 하이브가 높은 가격에 매수한 SM 주식을 순차적으로 매도하고 있어 큰 손실을 보고 있습니다.

- 이번 MBK의 고려아연 공개매수와 하이브의 SM 공개매수의 차이점 중 하나는 공개매수의 조건입니다. 하이브는 SM 공개매수 당시 매수예정수량을 하회하더라도 전량 매수를 할 것이라고 신고하였고 실제로 응모주식 수가 최대 매수예정수량인 5,951,826주에 한참 못 미친 233,817주가 되어 전량 1주당 120,000원에 매수한 바 있습니다.

대항매수가 주식가격에 미치는 영향

- 현재 고려아연의 주가(735,000원)가 MBK의 공개매수가격(660,000원)보다 높은 것은 시장에서 대항매수 가능성을 반영한 결과로 볼 수 있습니다. 대항공개매수가 발생하면 일반적으로 주가는 공개매수가격과 비슷한 정도까지 상승하거나, 그 이상으로 상승하는 경향이 있습니다. 일반적으로 주가와 공개매수가격이 비슷한다면 주주들은 공개매수에 응하기보다는 유가증권시장에 주식을 매도하는 것이 나을 수 있습니다.

대항매수 등으로 공개매수가 철회되는 경우의 효과

- 만약 대항공개매수로 인해 MBK의 공개매수가 철회되거나 고려아연 주식가격이 급등하여 기존주주의 공개매수 응모수량이 최소 매수수량을 하회한다면, MBK는 자본시장법 제139조에 따라 공개매수를 철회하거나 공개매수 조건에 따라 매수하지 아니할 수 있습니다. 이 경우 고려아연 주주들은 MBK에게 손해배상이나 위약금을 청구할 수 없습니다.

MBK의 공개매수기간은 2024년 9월 13일부터 2024년 10월 4일까지입니다.

고려아연의 주식가격이 상승하는 경우 기간 만료일 전 MBK는 정정신고를 통해 공개매수가격을 인상할 수 있고, 이 경우 고려아연의 주식가격은 상승할 수 있습니다. 반면, 고려아연의 주식가격이 급등하는 경우 MBK는 고려아연 인수를 포기하고 공개매수 조건 기재에 따라 매수하지 않을 수 있으며, 이 경우 고려아연의 주식가격은 폭락할 수 있습니다.

이 기간 동안 여러가지 소식으로 인하여 고려아연 주식가격의 변동성이 매우 클 것으로 예상되므로 개인투자자들의 주의가 필요합니다.